Cómo aplicar el criterio Kelly en tus apuestas con el método “Unit Impact”

Nota: Este post está basado en el siguiente trabajo (publicado íntegramente en inglés). Barge-Gil, García-Hiernaux (socios de Pyckio), A. (2019): Staking plans in sports betting under unknown true probabilities of the event. MPRA Working Paper 92196. University Library of Munich.

Se ha demostrado que el método de gestión monetaria Kelly maximiza el crecimiento del bankroll (Kelly, 1956) y también la riqueza mediana (Ethier, 2004). La fórmula Kelly determina cuál es el porcentaje del bankroll que hay que destinar a cada apuesta:

Stake = Yield esperado (EY) / (Cuota – 1),

EY = Cuota / Cuota real -1 donde:

stake es el porcentaje del bankroll a apostar

cuota real es la inversa de la probabilidad real del evento

Si la cuota del apostador es de 2.25 y la cuota real es 2.20:

EY = 2.25/2.20-1 = 0.0227 = 2.27%

stake = 0.0227 / (2.25-1) = 0.0182 = 1.82%

Esto es, la fórmula Kelly recomienda destinar, para un determinado nivel de cuotas, mayores stakes según mayor sea el yield esperado. Por otro lado, para un determinado yield esperado, el stake es mayor según menor sea la cuota de la casa de apuestas y viceversa.

Sin embargo, muchos apostadores profesionales no usan en la práctica este método de gestión monetaria. ¿Por qué?

Porque dicen que son capaces de estimar apuestas que tienen un yield esperado positivo pero que NO son capaces de estimar con exactitud cuál es ese yield esperado; esto es, que no pueden estimar la probabilidad real de los eventos y por ende las cuotas reales.

Como consecuencia, muchos apostadores normalmente se decantan por una estrategia de stakes fijos (‘unit loss’) (en la actualidad en torno al 60% de los Tipsters PRO de Pyckio lo hacen). Esta estrategia tiene la peculiaridad de que pocas apuestas (aquellas realizadas a cuotas más altas) determinan en gran medida el bankroll final. Por ejemplo, un incremento similar en el bankroll es causado por una apuesta ganada a cuota 5 que por 8 apuestas ganadas a cuota 1.5.

Como alternativa, aunque utilizada con menos frecuencia, algunos utilizan la estrategia de beneficio fijo (“unit win”), en la cuál el stake se consigue dividiendo el beneficio objetivo entre (c – 1). Esta estrategia mantiene constante la cantidad ganada en cada apuesta e implica obviamente arriesgar una cantidad muy alta en las apuestas a cuotas más bajas. Por ejemplo, ganar un 1% del bankroll a un precio de 1.1 implica arriesgar un 10% del bankroll. Sin embargo, si la cuota es 2.0, sólo se apostaría el 1%.

Para solucionar este problema, Barge-Gil y García-Hiernaux (2019) proponen un método alternativo de gestión de los stakes: el método ‘UNIT IMPACT’. Este método mantiene constante la diferencia en el bankroll entre ganar y perder la apuesta, en vez de la cantidad perdida (método unit loss) o la cantidad ganada (método unit win). Esto supone que todas las apuestas tienen exactamente el mismo impacto en el bankroll, independientemente de cuál sea la cuota. La formula para calcular el stake es sencilla, dividir una cantidad fija entre la cuota, en vez de entre la cuota menos uno como marca el método del beneficio fijo.

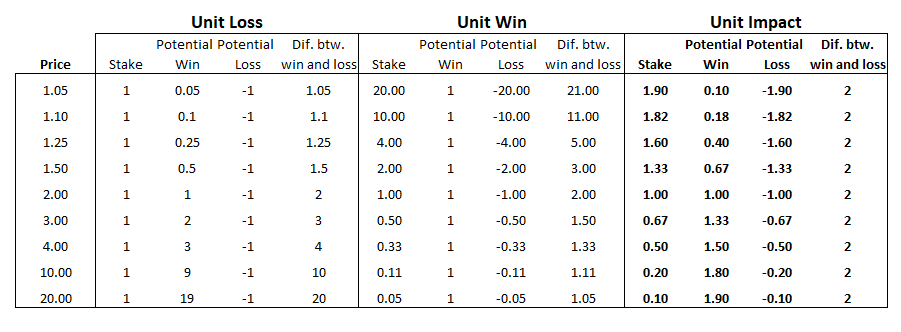

La siguiente tabla muestra como funcionan los 3 diferentes métodos:

Para comparar los métodos unit loss y unit win la pregunta que nos podemos hacer es la siguiente: ¿Cuál es su relación con el método Kelly?

La respuesta es la siguiente:

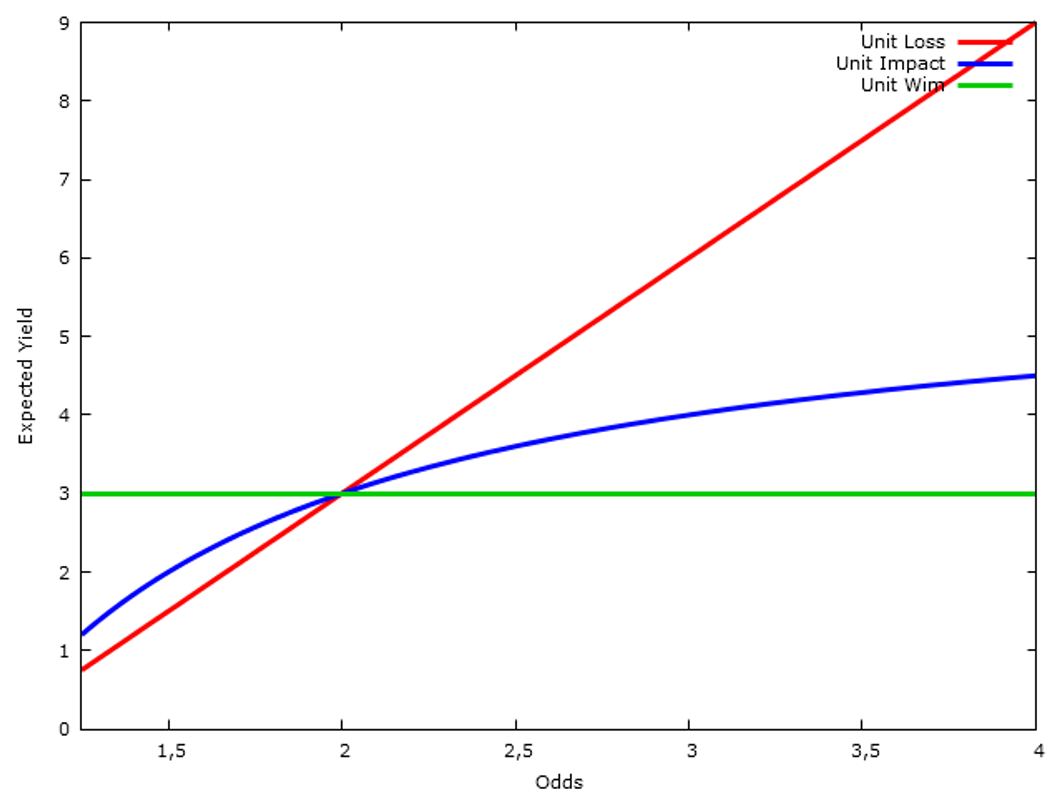

(i) si el yield esperado del tipster no está relacionado con las cuotas entonces el método Kelly es realmente el método unit win. Kelly hace que apuestes más según el yield esperado sea mayor y viceversa. Sin embargo, como el yield esperado es constante, Kelly se convierte en el método unit win ((stake = 1 / odds-1)). Esto es, para apostadores cuyo track record no apunta a una relación entre el yield esperado y las cuotas, usar el método del beneficio fijo ó unit win significa que realmente están apostando según marca Kelly.

(ii) si el yield esperado del tipster se incrementa linearmente con las cuotas, entonces el método Kelly se convierte en el método unit loss (stakes fijos). Es decir, si un tipster fuera capaz de estimar las probabilidades de los eventos y el yield de ese tipster se incrementa linearmente con las cuotas entonces el criterio Kelly es realmente la estrategia unit loss. En otras palabras, para tipsters o apostadores cuyos resultados muestran una relación entre el yield esperado y las cuotas, una estrategia de stakes fijos puede ser la mejor opción si quieren apostar como Kelly sugiere.

(iii) ) si el yield esperado del tispter se incrementa linearmente con (c-1)/c (y en consecuencia no linealmente con c), entonces el método Kelly se convierte en la estrategia unit impact. Esto es, para aquellos cuyo histórico de resultados muestra una relación entre el yield esperado y las cuotas, la estrategia unit impact es el método más cercano al método Kelly. Un incremento lineal con respecto a (c-1)/c significa que cuanto más altas sean las cuotas mayor es el yield esperado, pero a un ritmo decreciente.

El siguiente tráfico muestra cuál debería ser la relación entre el yield esperado y las cuotas, para que cada uno de los 3 diferentes métodos se conviertan en el método Kelly.

Barge-Gil y García Hiernaux (2019) han utilizado los datos de Pyckio para analizar cuál de estas relaciones es la que realmente tiene lugar en el abanico de los tipsters de Pyckio.

Han utilizado dos métodos diferentes: el análisis de las apuestas de los Tipsters PRO (para luchar contra el “survivorship bias, sólo han utilizado apuestas realizadas desde que alcanzaron la categoría GrandMaster) y el yield contra las cuotas de cierre.

Los resultados del análisis sugieren que la relación entre el yield esperado y las cuotas está en línea con la de la estrategia unit impact y no con las estrategias de unit win o unit loss. Esto es, la relación entre el yield esperado y las cuotas es en general más cercana a la línea azul. Por supuesto hay excepciones, como nuestro PRO Tipster nishikori, cuyo yield esperado se incrementa con fuerza en las cuotas más altas, lo cuál es extraño y poco común si tenemos en cuenta el favorite long shot bias. Para este tipster la estrategia unit loss podría ser la más adecuada.

En general este estudio indica que si eres un apostador y usas bankroll variable deberías considerar la utilización de la regla general proporcionada por la estrategia unit impact si te quieres acercar al método Kelly. Por supuesto, si fueras capaz de estimar el yield esperado de cada apuesta (lo cuál es muy improbable) deberías usar el método Kelly. La estrategia unit impact es de alguna forma un “atajo” para usar el método Kelly. Además, desde un punto de vista psicológico, la estrategia unit impact es un buen método para cualquier apostador o tipster, ya que el impacto de cada apuesta en el bankroll es el mismo ya que la diferencia entren ganar y perder una apuesta es la misma.

método Unit Impact: Stake = constante / Cuota

En la tabla de arriba puedes ver que el método unit impact te hace apostar menos según las cuotas son más altas, pero no tan poco como sugiere el método de los beneficios fijos o unit win. Realmente te permite tener una buena recompensa si ganas las cuotas altas pero no tan alta como el beneficio obtenido con el método de los stakes fijos o unit loss y por supuesto no tan baja como en el método unit win. Por otro lado, no te hace apostar enormes cantidades a las cuotas más bajas como hace el unit win. Si quieres aplicar este método, toma como referencia la cantidad que sueles apostar a cuota 2.0. Si es 100€ por ejemplo, la ganancia potencial es también 100€. Entonces la constante en el numerador es 200€ (200/2.0 = 100). Usa esta constante y divídela por cualquier cuota para calcular el stake. Para una cuota de 1.50 apostarías 200/1.50 = 133.33€, para una cuota 3.0 apostarías 200/3.0 = 66.67€ y así sucesivamente.

Para complementar este análisis investigaron la evolución de un bankroll variable bajo las diferentes 3 estrategias y encontraron que el bankroll final usando el método unit impact es mucho más elevado que el bankroll final son la estrategia unit loss, mientras que la estrategia unit win es claramente la menos rentable. En el trabajo original puedes encontrar todos los detalles.

Andrés Barge-Gil

Alfredo García-Hiernaux

Referencias:

Ethier, S. N. (2004). The kelly system maximizes median fortune. Journal of Applied Probability, 41(4):1230–1236.

Kelly, J. (1956). A new interpretation of information rate. Bell Sys. Tech. Journal, 35:917–926.

Hola Pyckio, un artículo muy interesante que describe de forma matemática y científica, las bondades de considerar una gestión de bankroll tal como la que proponen los autores. Mi más sincera enhorabuena por el trabajo realizado.

Ahora bien, según se propone en el artículo, para beneficiarnos de ésta modalidad de gestión de bankroll hay que considerar la cantidad (que no la unidad) que se apuesta a cuota 2.0.

Mi pregunta es la siguiente: ¿Qué criterio se utilizaría para definir la cantidad a apostar a cuota 2.0? En otras palabras, ¿cómo se calcula o bajo qué supuesto se calcularía la cantidad a apostar a cuota 2.0, la unidad, un % del bankroll, una cantidad fija o cómo se llevaría a cabo de forma correcta?

Por otra parte, ¿se consiguen rendimientos superiores ajustados al mismo riesgo objetivo bajo ésta modalidad de gestión del bankroll?

Enhorabuena a los autores y al equipo de Pyckio. Muy buen trabajo al respecto. Gracias de antemano y recibid un cordial saludo, hasta pronto.

Muchas gracias Antonio. Lo de la cuota 2.0 es porque hay que establecer una base, una referencia. Si tu tienes un bankroll de 3000€ y normalmente te juegas un 2% de tu bankroll a cuota 2.0 por ejemplo, esa es una referencia razonable. Esos 60€ serían la referencia para calcular el resto de stakes a diferentes cuotas. Con respecto a la otra pregunta, el método Kelly propone un método para que tus ganancias crezcan exponencialmente. Así que no podemos decir que incrementamos la rentabilidad con el mismo riesgo, “nada es gratis”.

I want it

3 comentario de “Cómo aplicar el criterio Kelly en tus apuestas con el método “Unit Impact””

3 comentario de “Cómo aplicar el criterio Kelly en tus apuestas con el método “Unit Impact””

Me gusta este método. Voy a aplicarlo a las apuestas en fútbol, en cuanto Real Madrid y Liverpool vuelvan a jugar.